Mercado de lofts e studios na capital paulista

Nos últimos anos, mesmo diante da pandemia, houve um aumento na procura e oferta por unidades nesses modelos em São Paulo (SP)

A cidade de São Paulo (SP), além de ser um significativo núcleo urbano cosmopolita é a capital financeira do Brasil. Tal status lhe é conferido não só por abarcar 56,1% da população da principal Região Metropolitana do País – ou, ainda, 5,8% da população brasileira, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE)* – mas, também, pela sua longa trajetória de dinamismo econômico. Conforme apontam dados do Relatório Anual de Informações Sociais (RAIS), em 2020 a capital abrangia 282.539 empresas, que vão desde pequenos estabelecimentos comerciais a sedes de grandes multinacionais, e quase 4,9 milhões empregos formais. Portanto, para além dos seus 12,5 milhões habitantes fixos, transitam pela cidade diariamente milhares de pessoas residentes nos municípios adjacentes.

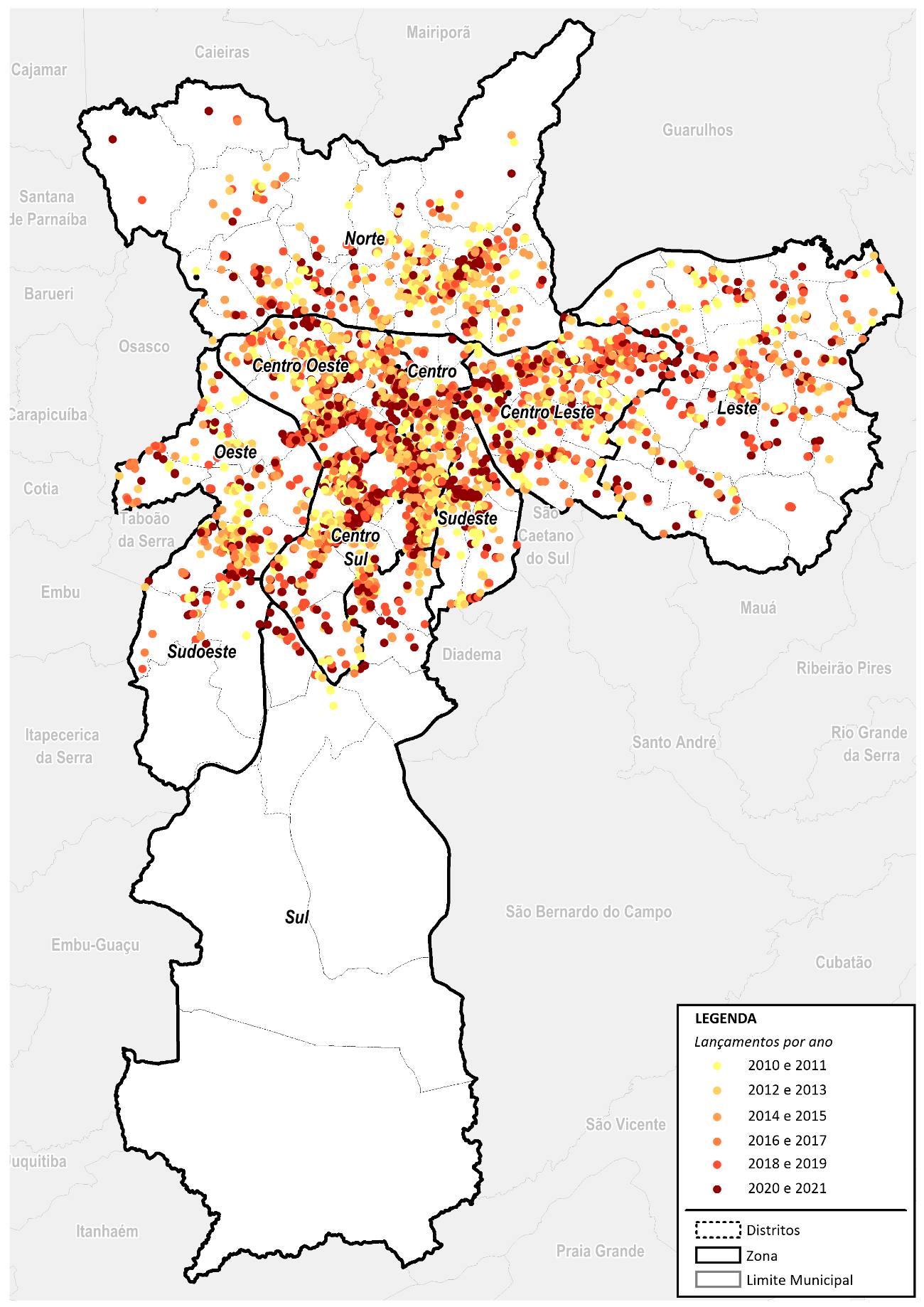

Justamente pelo elevado adensamento populacional, a paisagem do município é cada vez mais tomada pela verticalização. De acordo coma nota técnica do Centro de Estudos da Metrópole, lançada em 2021, a capital paulista apresenta uma maior proporção de domicílios verticais em detrimento dos horizontais – tendência fortemente acentuada nos últimos anos em decorrência do expressivo incremento populacional em face a escassez do solo urbano disponível para desenvolvimento imobiliário. A participação dos domicílios verticais, desde então, só aumentou. Entre 2010 e 2021 foram lançados 538,8 mil apartamentos na capital paulista, sendo que 87% destas unidades já foram absorvidas pelo mercado. As principais concentrações estão nas zonas centro-sul (17,4%), centro-oeste (14,6%) e centro-leste (13,1%). Quanto aos studios e lofts, no mesmo período, foram lançadas 63,9 mil unidades que se encontram majoritariamente nas zonas centro-sul (40,9%), centro-oeste (27,6%) e centro (11,4%).

Assim, São Paulo é um exemplo muito frutífero no que se refere à fluidez do mercado imobiliário não só porque abrange uma ampla gama de produtos, mas também porque é onde estão alocados os principais players.

Padrões de consumo

Evidentemente que os padrões de consumo, sobretudo aqueles referentes à produtos imobiliários, possuem grandes especificidades em função das lógicas urbanas nas quais se inserem. Entretanto, a escassez de espaços disponíveis para desenvolvimento imobiliário nos eixos mais centrais da cidade foram um grande catalisador para o desenvolvimento de tipologias no perfil de studio e loft.

Embora apresentem, em geral, uma metragem bem menor quando comparados aos demais apartamentos, essas unidades imobiliárias costumam se dirigir a um público target mais bem definido: pessoas mais jovens, casais sem filhos ou investidores que adquirem essas unidades para fins de locação. Salvo algumas exceções – como os lofts duplex ou triplex, por exemplo – tais unidades apresentam cerca de 30 m² e os studios caracterizam-se por apresentar uma planta mais compacta em detrimento dos lofts, que costumam apresentar uma planta em conceito aberto.

Lançamentos e características

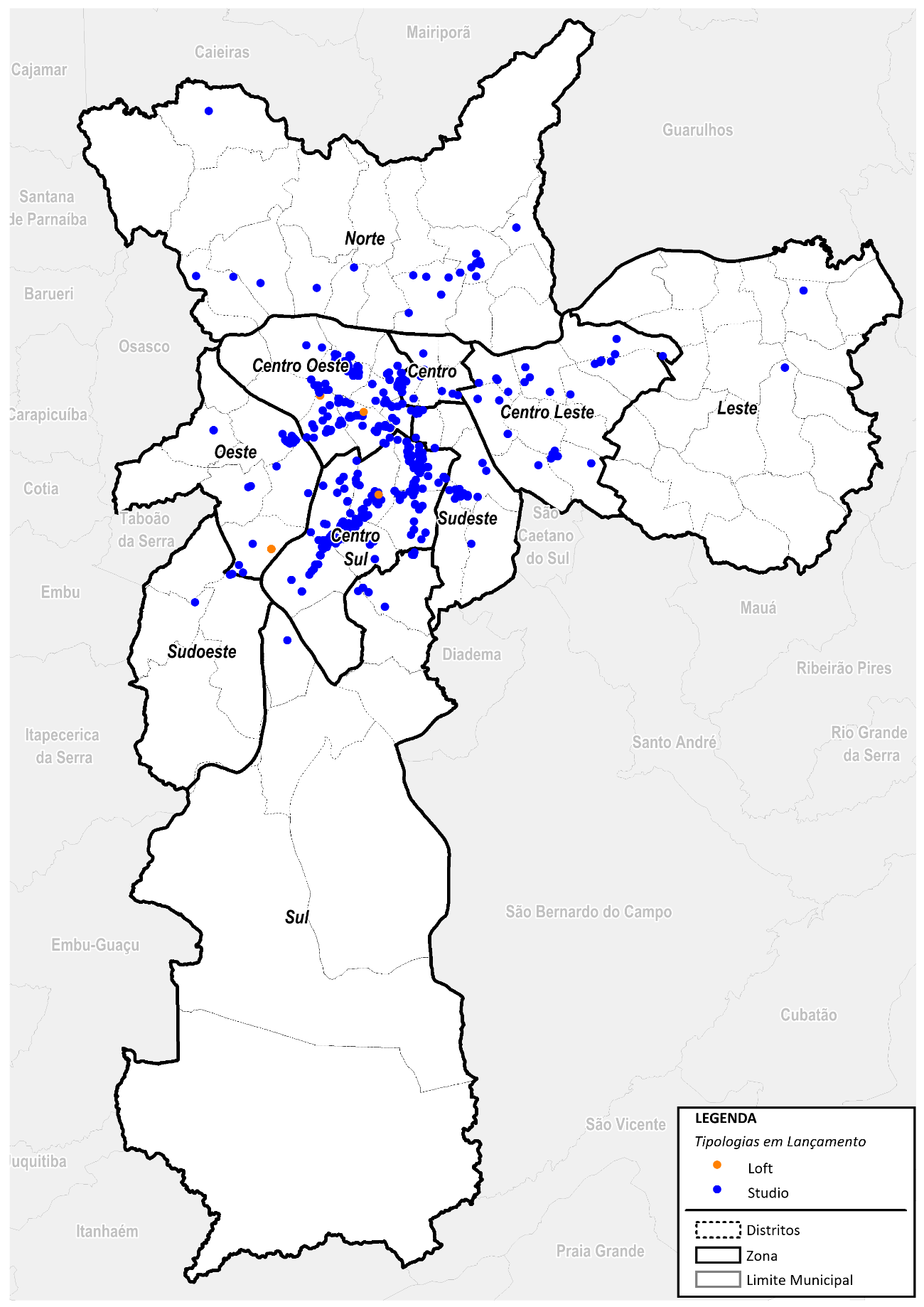

Atualmente , em se tratando das unidades consideradas como lançamento, isto é, aquelas alocadas em empreendimentos que ainda possuem unidades à venda em sua incorporadora/construtora ou ainda não forem entregues (independente de terem sido ou não completamente comercializadas), a capital paulista conta com mais de 44,2 mil apartamentos nesse perfil – entre os quais 30% encontram-se disponíveis no mercado. Deste montante 79% localizam-se nas regiões centro-sul, centro-leste e centro, sendo que na zona centro leste o estoque encontra-se abaixo das médias da capital. Em geral, tais unidades apresentam 27 m² e custam R$ 14.522/m² – podendo atingir até R$ 17.025 na região centro-oeste. Importante destacar, também, que os apartamentos no perfil de studio representam 99% das unidades em lançamento.

Ainda sobre as unidades em lançamento, agora considerando todos os perfis de tamanho, São Paulo conta om um total de 256,7 mil apartamentos, entre os quais também 30% ainda se encontram disponíveis no mercado. Dentro dessa totalidade os studios e lofts representam 18% das unidades. Justamente por se tratar de uma cidade de grande porte observa-se uma grande variedade de produtos e valores praticados, porém, em geral, as unidades em lançamento apresentam médias de 50 m² de área privativa, 2 dormitórios, 1 vaga de garagem e preço médio de R$ 10.183/m². O maior e menor valor do metro quadrado encontram-se, respectivamente, na zona centro-sul e centro-leste da cidade. Ao contrário do que se observa no mercado de studios e lofts, onde 84% das unidades concentram-se nas regiões centrais (centro-sul, centro-oeste, centro e centro-leste), ao se considerar todas as tipologias a representatividade dos lançamentos nessa região cai para 54%.

Tendências de mercado e pandemia

Tendo em vista a distribuição espacial das unidades, pode-se notar que existe um padrão na localização das tipologias studio e lofts, uma vez que em todo o período analisado as unidades lançadas se encontram em um raio próximo a região central da cidade e à medida que se afastam desse raio também se observa uma menor aceitação destas unidades no mercado – a exemplo disso podemos citar as zonas leste e sul, por exemplo, que apresentaram as menores absorções da categoria.

Como já abordamos em textos aqui do blog, a pandemia impactou o mercado imobiliário alavancando a busca por casas e apartamentos mais espaçosos. Nessa ótica, poderia facilmente se pensar que os segmentos de studios e lofts tenderiam a retrair. Entretanto, o que observamos a partir das análises de mercado da Urban Systems é que o segmento não só apresentou expansão durante 2010 e 2021, mas, sobretudo, que 50,5% de todas as unidades nesse perfil foram lançadas justamente entre 2020 e 2021.

Assim, pensamos: no papel de investidor ou incorporador, você ou sua empresa estão preparados para o desenvolvimento imobiliário adequado em uma cidade como São Paulo (ou qualquer outra)?

Aqui na Urban Systems, avaliamos tendências, oferta atual, oferta futura, crescimento e movimentos da demanda e principalmente a lógica urbana em que se insere cada novo projeto. Está em dúvidas em relação ao seu projeto? Fale com a gente!

Conteúdo elaborado por Maria Caroline Cada Cardoso, Analista em Inteligência de Mercado e Planejamento Urbano da Urban Systems

*Fontes